ตามที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศมาตรการช่วยเหลือลูกหนี้เพิ่มเติม ทั้งลูกหนี้เอสเอ็มอีและประชาชนรายย่อยทั่วไป ซึ่งมีผลบังคับใช้ไปแล้วตั้งแต่วันที่ 3 ก.ย.64 โดยได้ให้สถาบันการเงิน ธนาคาร และผู้ให้บริการทางการเงินผู้เป็นเจ้าหนี้ ช่วยเหลือลูกหนี้ ผ่านมาตรการต่าง ๆ ที่เป็นการลดค่าใช้จ่าย เติมเงินสภาพคล่อง และให้การแก้ไขปัญหามีความยั่งยืนระยะยาวมากขึ้น ทดแทนการพักชำระหนี้ในรูปแบบเดิม ตามผลกระทบของโควิด-19 ที่ยืดเยื้อยาวนาน

สำหรับมาตรการช่วยเหลือลูกหนี้เพิ่มเติมล่าสุด สรุปรวมออกมาได้ ดังนี้

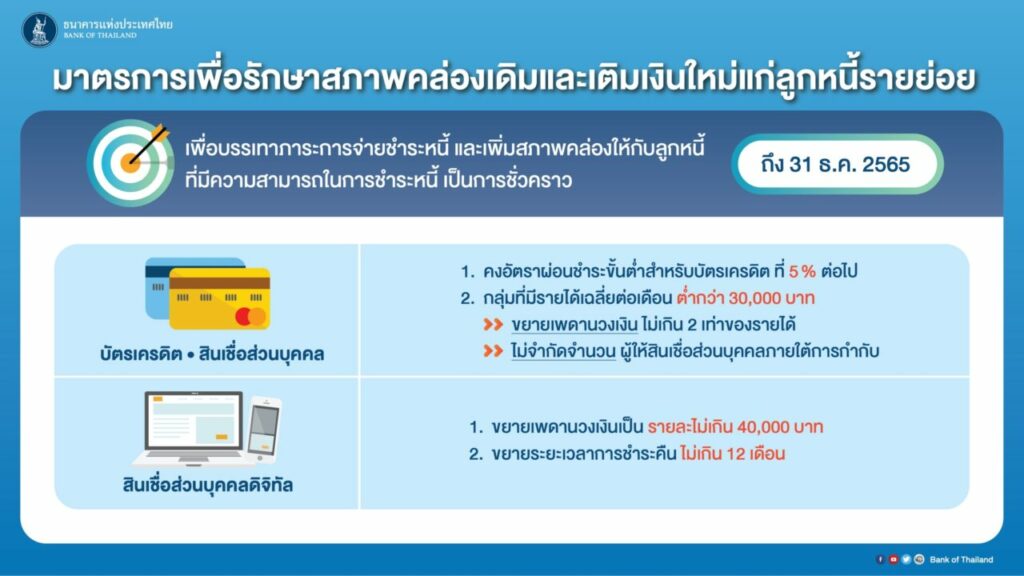

1.ความช่วยเหลือลูกหนี้ประชาชนรายย่อยทั่วไป เริ่มตั้งแต่วันที่ 3 ก.ย.64 – 31 ธ.ค.65

-ขยายเพดานวงเงินเป็น 2 เท่าของรายได้ จากเดิม 1.5 เท่า สำหรับบัตรเครดิตและสินเชื่อส่วนบุคคล กรณีผู้มีรายได้ต่ำกว่า 30,000 บาทต่อเดือน และไม่จำกัดจำนวนผู้ให้บริการ

-ลดอัตราการผ่อนชำระขั้นต่ำบัตรเครดิตเหลือ 5% ในปี 64-65 และทยอยปรับเพิ่มในปี 66 เป็น 8% และปี 67 กลับมาเป็นอัตราผ่อนชำระขั้นต่ำบัตรเครดิตเป็นปกติที่ 10%

-ขยายเพดานวงเงินสินเชื่อส่วนบุคคลดิจิทัลจากรายละไม่เกิน 20,000 บาท เป็น 40,000 บาท และขยายระยะเวลาการชำระคืนจากไม่เกิน 6 เดือน เป็น 12 เดือน

2.ความช่วยเหลือลูกหนี้ผู้ประกอบธุรกิจเอสเอ็มอีเพิ่มเติม ตั้งแต่วันที่ 3 ก.ย.64 เป็นต้นไปจนกว่าวงเงินจะหมด

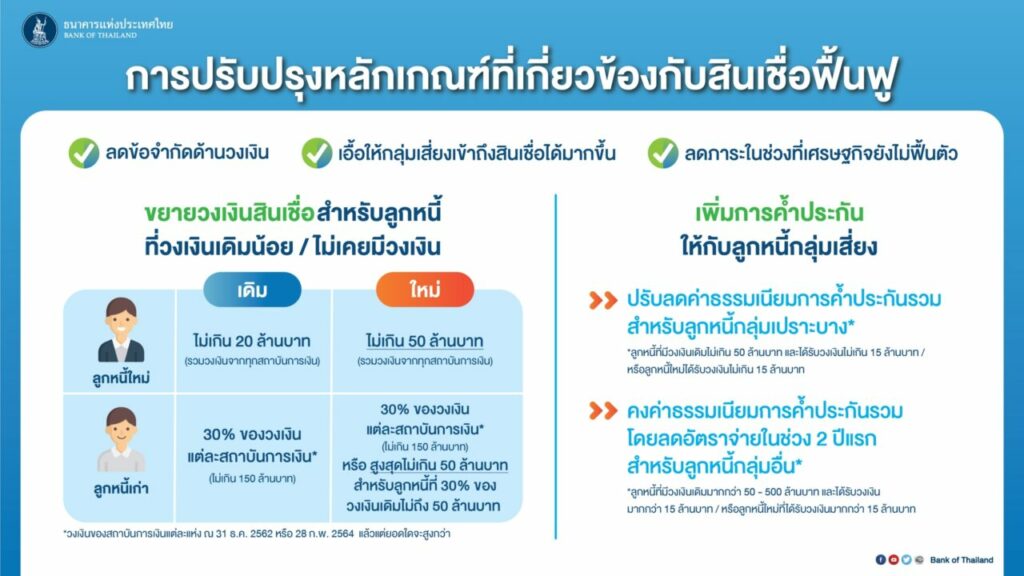

-ขยายวงเงินสินเชื่อเอสเอ็มอี ตามมาตรการสินเชื่อฟื้นฟู กรณีลูกค้าใหม่ ขอกู้ได้ไม่เกิน 50 ล้านบาท จากเดิมไม่เกิน 20 ล้านบาทรวมทุกสถาบันการเงิน ส่วนลูกค้าเก่า จากเดิมขอกู้ได้ 30% ของวงเงินเดิม เป็นสามารถขอกู้ได้ 30% ของวงเงินเดิม หรือสูงสุดไม่เกิน 50 ล้านบาทให้กับลูกหนี้ที่มีวงเงินเดิมไม่ถึง 50 ล้านบาท

-ลดค่าธรรมเนียมการค้ำประกันให้กับลูกหนี้กลุ่มเปราะบาง คือ ลูกหนี้ที่มีวงเงินเดิมไม่เกิน 50 ล้านบาท และได้รับวงเงินใหม่ไม่เกิน 15 ล้านบาท หรือลูกหนี้ใหม่ได้รับวงเงินไม่เกิน 15 ล้านบาท

-คงค่าธรรมเนียมการค้ำประกันรวมโดยลดอัตราจ่ายในช่วง 2 ปีแรกสำหรับลูกค้ากลุ่มอื่น

3.มาตรการแก้ไขหนี้เดิมอย่างยั่งยืน แนวทางการให้ความช่วยเหลือลูกหนี้ มีดังนี้

-กำหนดค่างวดผ่อนชำระของลูกหนี้ใหม่ ให้สอดคล้องกับรายได้ที่ลดลง เช่น ลดค่างวดช่วงแรกให้ต่ำ และกำหนดค่างวดแบบทยอยเพิ่มขึ้นตามขั้นบันได (step up) เมื่อลูกหนี้มีรายได้กลับมาตามภาวะเศรษฐกิจในอีก 1-2 ปีข้างหน้า

สิ่งที่ลูกหนี้ควรรู้ : สถาบันการเงินผู้เป็นเจ้าหนี้ ต้องอธิบายให้ลูกหนี้เข้าใจ ถึงการเปลี่ยนแปลงสัญญาปรับปรุงโครงสร้างหนี้ใหม่ เช่น เรื่องภาระดอกเบี้ยที่อาจเพิ่มสูงขึ้น หรือเงื่อนไขที่หากลูกหนี้ไม่ทำตามจะไม่ได้รับประโยชน์ ซึ่งต้องบอกให้ชัดเจน