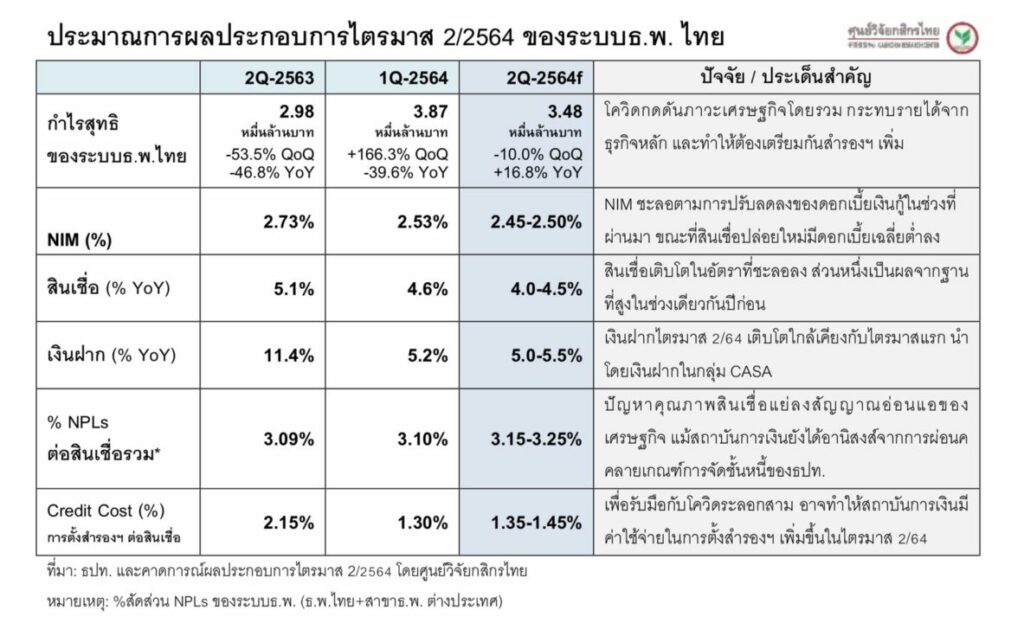

รายงานข่าวจากศูนย์วิจัยกสิกรไทย เปิดเผยว่า ได้ประเมินกำไรสุทธิไตรมาส 2 ของธนาคารพาณิชย์จดทะเบียนในประเทศซึ่งจะทยอยแจ้งสัปดาห์หน้า คาดอยู่ที่ 34,800 ล้านบาท ลดลง 10% จากไตรมาสก่อนหน้าที่มีกำไร 38,700 ล้านบาท เนื่องจากธนาคารได้รับผลกระทบจากการระบาดโควิด-19 ระลอกสาม ทำให้ต้องเตรียมค่าใช้จ่ายตั้งสำรองหนี้เพิ่มมากขึ้น ซึ่งโควิดยังกระทบต่อรายได้ธุรกิจหลักของธนาคารพาณิชย์ให้ลดลงด้วยเช่นกัน

ทั้งนี้ความไม่แน่นอนของการฟื้นตัวของเศรษฐกิจไทยทำให้ธนาคารพาณิชย์ยังต้องระมัดระวังประเด็นด้านคุณภาพของหนี้อย่างใกล้ชิด โดยคาดว่า ในช่วงไตรมาสที่ 2 ปี 64 ธนาคารพาณิชย์หลายแห่งอาจตั้งสำรองหนี้ในระดับสูงขึ้นกว่าในไตรมาสแรก และสูงกว่าระดับสำรองในสถานการณ์ปกติ ซึ่งจะส่งผลทำให้สัดส่วนการตั้งสำรองฯ ต่อสินเชื่อ อาจขยับขึ้นมาที่กรอบ 1.35-1.45% ในไตรมาส 2 ปี 64 เทียบกับ 1.3% ไตรมาสแรก ขณะที่ค่าเผื่อหนี้สงสัยจะสูญต่อเงินให้สินเชื่อด้อยคุณภาพน่าจะทรงตัวในระดับสูงในช่วง 144-145%

ขณะที่หนี้ด้อยคุณภาพ (เอ็นพีแอล) ยังเป็นช่วงที่ได้รับอานิสงส์จากการผ่อนคลายเกณฑ์การจัดชั้นหนี้ของธนาคารแห่งประเทศไทย(ธปท.) ในกรณีที่สถาบันการเงินเร่งปรับโครงสร้างให้ลูกหนี้ แต่ด้วยความเสี่ยงเศรษฐกิจที่มีผลกระทบต่อรายได้ของลูกหนี้รายย่อยและผู้ประกอบการในหลายๆ ธุรกิจเป็นเวลานาน ทำให้คาดว่า สัดส่วนเอ็นพีแอลอาจเพิ่มมาอยู่ที่ 3.15-3.25% ต่อสินเชื่อรวมจาก 3.1% ต่อสินเชื่อรวมในไตรมาสแรก โดยยังคงต้องติดตามสัญญาณด้อยคุณภาพของสินเชื่อในพอร์ตลูกค้าเอสเอ็มอี และลูกค้ารายย่อย เช่น สินเชื่อเพื่อที่อยู่อาศัย บัตรเครดิต และสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันอย่างใกล้ชิด

ด้านสินเชื่อธนาคารพาณิชย์น่าจะประคองการเติบโตได้ที่ 4-4.5%ส่วนรายได้ที่มิใช่ดอกเบี้ยน่าจะยังคงหดตัวลงในไตรมาส 2 เนื่องจากในช่วงเดียวกันปีก่อนมีการบันทึกรายการกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมฯ ในระดับสูง ขณะที่หากเทียบกับไตรมาสก่อน แม้ในช่วงไตรมาส 2 จะไม่มีการล็อกดาวน์แต่บรรยากาศการใช้จ่ายภายในประเทศและกิจกรรมทางเศรษฐกิจที่สะดุดลงในหลายภาคส่วนก็มีผลกระทบต่อรายได้ค่าธรรมเนียมและบริการของธนาคารพาณิชย์ โดยเฉพาะค่าธรรมเนียมจากบัตรเครดิตซึ่งลดลงตามปริมาณการใช้จ่ายผ่านบัตร และค่าธรรมเนียมนายหน้า เป็นต้น

“วิกฤติโควิดในประเทศมีความรุนแรงมากขึ้นในช่วงปลายไตรมาส 2 เริ่มมีผลกระทบต่อสถานะทางการเงินของลูกหนี้มากขึ้น ซึ่งลูกหนี้ที่เข้ารับความช่วยเหลือในเดือนพ.ค.64 ซึ่งขยับขึ้นมาที่ 1.89 ล้านบัญชี คิดเป็น 2 ล้านล้านบาท จาก 1.79 ล้านบัญชี คิดเป็น 1.98 ล้านล้านบาท ในเดือนเม.ย. 64 มาจากผลกระทบที่หนักและชัดเจนมากขึ้นของโควิดรอบสามอาจทำให้จำนวนบัญชีและยอดภาระหนี้ที่เข้ามาตรการช่วยเหลือฯ มีโอกาสขยับขึ้นต่อเนื่องในไตรมาส 3 นี้”